今日は「出来高とボラティリティーの関係」に関するお話の続きです。

前回は、

「でも、これだけでは大いに利用価値があるとは断言できませんね。他にどんな使い道があるでしょうか。先ほど出来高は「相場つきを左右する重要な要素」であると書きましたが、この点ではどうでしょうか。」

で、終わってましたね。

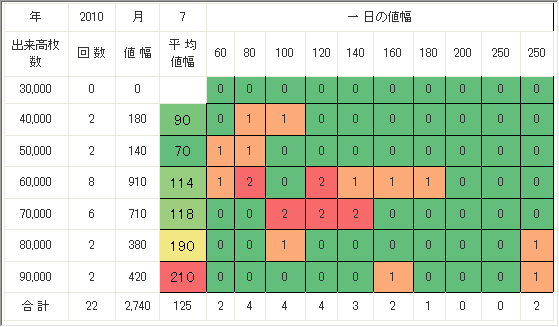

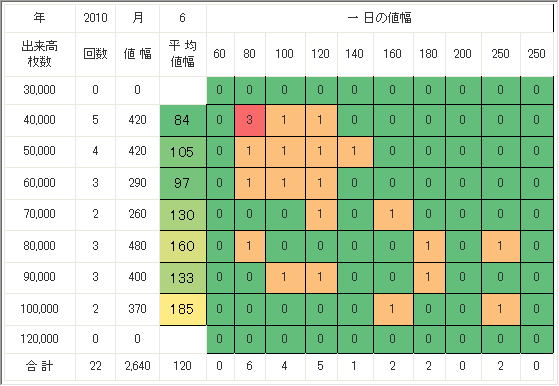

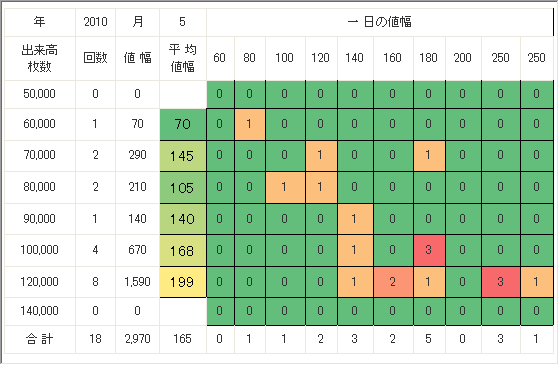

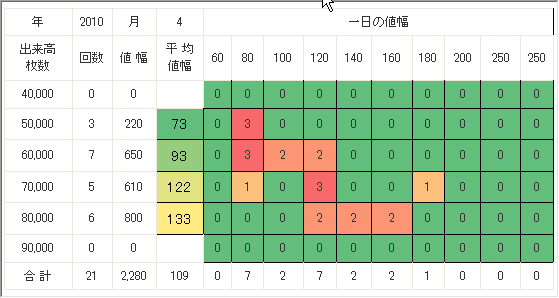

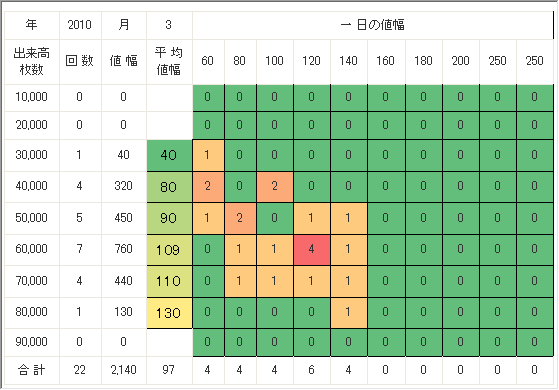

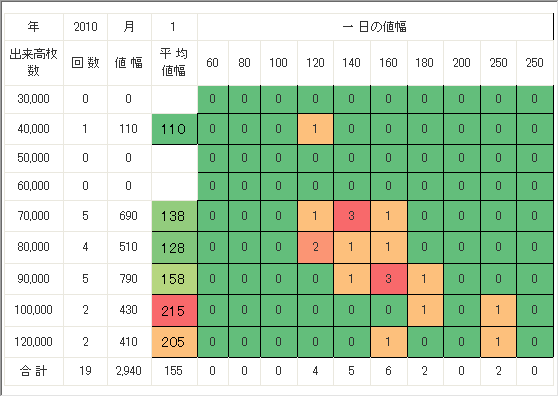

以下は2010年の月別の出来高と値幅の分布です。

ちょっと、データだらけになってしまいましたが、お気づきになられたことはありますか。「相場つき」の話なので、「よく動く相場」と、「あまり動かない相場」に分けて考えてみましょう。

この7ヶ月間に限ってみると、

① 1月、5月は「よく動く相場」だった。

② それ以外の月は「あまり動かない相場」だった。

と言えます。デイトレードは日中の値動きをとるトレードなので、値動きが良ければそれなりに自然に収益が膨らみます。最低限これぐらい動いてほしいと言う値幅は150円。これだけ動くと天底がはっきりしたチャートになって、毎日5回程度のシグナルが発動します。

では、相場つきとトレードの収益の相関を見るために、月別に、平均値幅、150円以上の日数、140円以下の日数、それと「基本コース」のトレード収益をまとめてみましょう。

| 月 | 平均値幅 | 140円以下の日数 | 150以上の日数 | 基本コース収益 |

|---|---|---|---|---|

| 7 | 125 | 17 | 5 | \106,000 |

| 6 | 120 | 16 | 6 | \127,000 |

| 5 | 165 | 7 | 11 | \449,000 |

| 4 | 109 | 18 | 3 | \295,500 |

| 3 | 97 | 22 | 0 | \198,000 |

| 2 | 122 | 15 | 4 | \455,000 |

| 1 | 155 | 9 | 10 | \798,500 |

やはり、「少なくとも平均値幅の大きい月は収益も大きい」と言う事は確かなようです。一般的に、値動きの良い時は順張り、悪い時は逆張り手法に優位性ありなので、日々のトレードでも平均値幅の推移に注意して、どちらの手法をメインにすべきかぐらいは考えておくべきでしょう。

最後にもうひとつ。出来高とボラティリティーに相関関係があることはわかりましたが、では、出来高が何枚なら値幅は何円程度になるか、と言うような目安は、実はありません。これは参加者の質と量や、トレードシステムの性能などに左右されているようですが、いずれ別の機会に掘り下げたいと思います。